財産を相続した時にかかる税金その1【相続税とは】

1.相続税とは

相続税は、相続、遺贈(遺言による遺産の取得)または死因贈与(死亡を原因とする贈与契約の成立)によって財産を取得した場合に、その取得をした人に対し、その取得した財産の価額を対象として課税されるものです。

相続税には基礎控除があり、遺産の額が、3,000万円に法定相続人1人につき600万円の割合で計算した金額を加算した金額に満たない場合には、課税されません。

2.相続税計算の仕組み

相続税は次のように求めます。

- 相続や遺贈によって財産を取得した人ごとに計算します。 この場合、相続人が負担した被相続人の債務や葬式費用の額は、その人の取得した財産の価額から差し引きます。 また、相続や遺贈で財産を取得した人のうち相続開始前3年以内にその被相続人(亡くなった人)から贈与によって取得した財産のある人や、相続時精算課税制度の適用を受けて贈与された人がいる場合には、その財産贈与時の価額を加算します。 この加算後の価額を課税価格といい、全相続人のこの課税価格を合計したものを課税価格の合計額といいます。

- 課税価格の合計額から遺産に係る基礎控除額「3,000万円+600万円×法定相続人の数」を差し引きます。 この差し引いた後の金額が課税遺産総額です。

- 遺産を実際に相続人の間でどのように分割したかに関係なく、課税遺産総額を相続人の法定相続分に応じて取得したものと仮定して相続人ごとの取得金額を計算します。 この相続人ごとの取得金額にそれぞれ相続税の税率を乗じて計算した金額を合計した金額が相続税の総額です。

- 相続税の総額を各相続人が実際に取得した財産の価額の比率によって按分して計算した金額が、各相続人の相続税額となります。

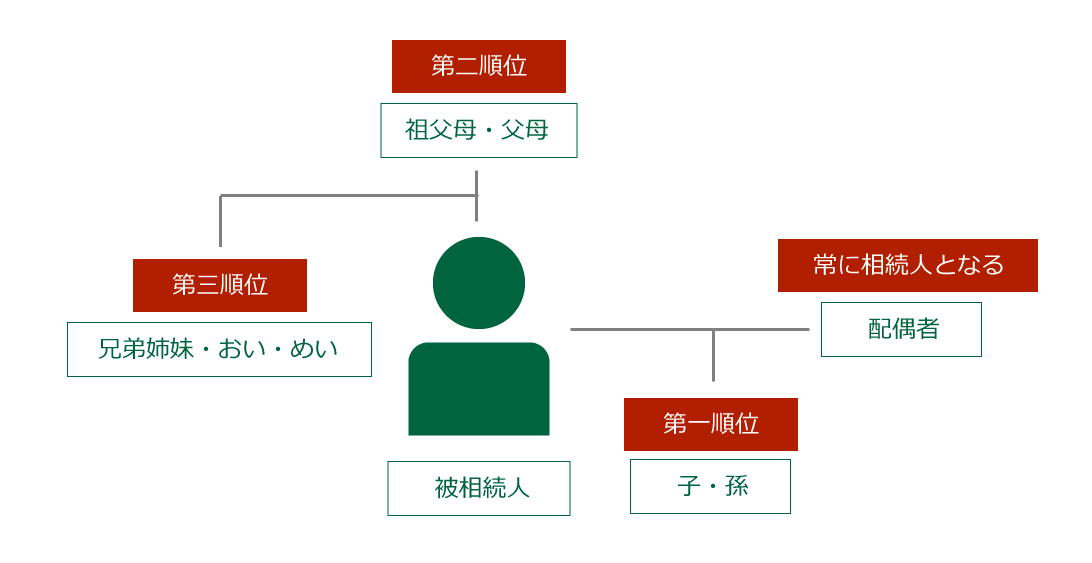

3.相続人

4.課税財産

【相続財産】

相続財産は、被相続人の所有していた土地や建物・不動産上の権利・有価証券・預金等のほか、著作権等の無形財産も含みます。地上権、借地権等も相続財産になります。なお、借家権は通常評価しません。

- 保険金等

- 被相続人の死亡退職金

- 被相続人の死亡によって、被相続人が掛金等の負担者であり、かつ、受取人となっていた定期金(年金等)の受取人の地位を承継したときは、その受給権は相続財産とみなされます。

【相続財産】

相続税が非課税とされている財産は次のとおりです。

- 墓所等

- 心身障害者共済制度に基づく給付金受給権

- 相続人が取得した死亡保険金、死亡退職金のうち、法定相続人1人あたり500万円までの部分

5.課税価格

相続税の課税価格は、財産の取得者ごとにそれぞれが取得した課税財産の価額の合計額から、承継した債務の金額および葬式費用の額を控除した金額です。

【債務控除】

相続人が被相続人の債務を承継するとき、または被相続人の葬儀に要した費用を負担するときは、それらの債務等を相続等により取得した財産の価額から控除して相続税の課税価格を計算します。 控除する債務には次のものがあります。

- 被相続人の債務で相続開始の際、現に存在するもの(公租公課を含む)

- 被相続人に係る葬式費用(いわゆる香典返しに要した費用はこれに含まれません)

【遺産未分割の場合の課税価格】

相続税の申告書の提出時までに遺産が未分割である場合には、民法の法定相続分に従って遺産を取得したものとして相続税の課税価格を計算します。

【相続開始前3年以内の贈与財産等】

相続・遺贈・死因贈与によって財産を取得した者が、相続開始前3年以内に被相続人から財産の贈与を受けている場合、および相続時精算課税制度の適用を受けて財産の贈与を受けている場合には、その贈与財産の価額は、相続財産に加算されます。 なお、この場合の贈与財産について贈与税が課税されている場合には、その贈与税額を控除することになります。また、贈与税の配偶者控除の適用を受けたもののうち、その控除額に相当する部分については相続財産に加算されません。

6.遺産に係る基礎控除額の計算

相続税の総額を計算する際に控除される遺産に係る基礎控除は、

3,000万円 + 600万円 × 法定相続人の数

となります。法定相続人が、妻および長男の2人の場合、遺産に係る基礎控除額は次のようになります。

3,000万円 + 600万円 × 2 = 4,200万円

被相続人の相続開始前に長男が死亡しており、その長男に子供が2人いた場合、遺産に係る基礎控除額の計算上の法定相続人は、妻と長男の相続権を引き継いだ孫2人の計3人となります。

3,000万円 + 600万円 × 3 = 4,800万円

7.配偶者に係る相続税額の軽減

配偶者が相続または遺贈により財産を取得した場合には、次の①の金額から②の金額を差し引いた額が、配偶者の納税額となります。

①配偶者について次のように算出された相続税額

相続税の総額 × (配偶者の課税価格 ÷ 各相続人等の課税価格の合計額)

②配偶者の相続税額の軽減額の計算

1.各相続人等の課税価格の合計額に占める配偶者の法定相続分相当額

2.配偶者の実際の取得金額とのうちいずれか少ない方の金額

相続税の総額 × (1か2のいずれか少ない方 ÷ 各相続人の課税価格の合計額)

8.税率

| 相続人の法定相続分に応ずる取得金額 | 税率(%) | 控除額(万円) |

|---|---|---|

| 1000万円以下 | 10 | - |

| 1000万円超 3000万円以下 | 15 | 50 |

| 3000万円超 5000万円以下 | 20 | 200 |

| 5000万円超 1億円以下 | 30 | 700 |

| 1億円超 2億円以下 | 40 | 1,700 |

| 2億円超 3億円以下 | 40 | 1,700 |

| 2億円超 3億円以下 | 45 | 2,700 |

| 3億円超 6億円以下 | 50 | 4,200 |

| 6億円超 | 55 | 7,200 |

9.税額の加算および控除

算出された税額に以下のような税額の加算や各種の税額控除を行い算出した金額が、各人の納める相続税額になります。

【相続税額の加算】

相続や遺贈によって財産を取得した人が被相続人の一親等の血族(代襲相続人を含む)および配偶者以外の人であった場合には、その人の相続税額の2割にあたる金額が加算されます。

【各種の税額控除等】

- 贈与税額控除

- 未成年者控除

- 障害者控除

- 相次相続控除

- 外国税額控除

10.相続税の申告及び納付

原則として、相続税は相続によって取得した課税価格の合計額が基礎控除額を超える場合に、申告・納付をすることになります。相続税の申告は、その相続の開始を知った日の翌日から10ヵ月以内に行います。

【延納】

原則として、納付すべき相続税額が10万円を超える場合には、納税義務者の申請により5年以内の年賦延納が認められます。ただし、一時に金銭による納付が困難である場合に限られます。

【物納】

相続税は現金で納付することが原則とされていますが、延納によっても現金で納付することが困難である場合には、相続財産で物納することができることになっています。

なお、物納財産の収納価額については、原則として、課税価格の計算の基礎となったその財産の価額とされます。