不動産売却時における税金その1【譲渡所得税】

1.土地や建物の譲渡所得

個人の所有する土地や建物を譲渡した場合の譲渡所得は、他の所得と区分して課税されます。

2.所有期間

譲渡所得は、譲渡した土地や建物の所有期間によって税率が異なります。 その資産を譲渡した年の1月1日において、所有期間5年超のもの長期所得といい、その資産を譲渡した年の1月1日において、所有期間5年以下のものを短期所有といいます。

3.取得の日、譲渡の日

譲渡した土地や建物の「取得の日」や「譲渡の日」は次により判断します。

【資産の取得の日の原則】

- 購入した資産については、その資産の引渡しを受けた日

- 自分で建設をした資産については、その建設の完了した日

- 他に請け負わせて建設等した資産については、その資産の引渡しを受けた日

【資産の取得の日の例外】

- 相続、贈与、遺贈により取得した資産(限定承認を除く)

- 交換、買換えにより取得した資産

- 農地法の届出または許可を受けなければ所有権の移転ができない農地等

【資産の譲渡の日】

資産の「譲渡の日」は、原則として資産を買主に引き渡した日ですが、 売買契約の効力発生の日とすることもできます。

4.分離短期譲渡所得の税額計算

分離短期譲渡所得の税額は次の計算により求めます。

【課税短期譲渡所得】

{総収入金額 - (取得費 + 譲渡費用) - 特別控除額} - 所得控除不足額(※1) = 課税短期譲渡所得金額

【短期譲渡所得に対する税額】

課税短期譲渡所得金額 × 税率 = 税額

| 所得税率(※2) | 30.63% |

|---|---|

| 住民税率 | 9% |

※1 総所得金額、土地などに係る事業所得等の金額から控除しきれなかった部分の所得控除額をいいます。

※2 復興特別所得税を含みます。

5.分離長期譲渡所得の税額計算

分離長期譲渡所得の税額は次の計算により求めます。

【課税長期譲渡所得】

{総収入金額 - (取得費 + 譲渡費用) - 特別控除額} - 所得控除不足額 = 課税長期譲渡所得金額

【長期譲渡所得に対する税額】

課税長期譲渡所得金額 × 税率 = 税額

| 所得税率(※) | 15.315% |

|---|---|

| 住民税率 | 5% |

※ 復興特別所得税を含みます。

6.取得費(原則)

【取得費】

譲渡所得の金額の計算上控除する資産の取得費は、原則として、その資産の取得に要した金額、設備費および改良費の合計額とされています。この場合、その資産が家屋等の減価する資産であるときは、この合計額からその資産の取得後の経過期間に応ずる償却費の額または減価の額を控除した金額とされます。

取得費の計算方法

取得費 = 取得価額 + 設備費 + 改良費 - 減価の額(減価する資産について)

【取得価額】

取得価額とは、その資産を取得したときに要した金額のことをいいます。マンション等のように建物と土地を一括で購入している場合であっても、建物の償却費相当額の計算にあたり、取得価額を「建物の取得価額」と「土地の取得価額」に区分する必要があります。

【取得価額に含まれる費用】

他から購入した資産については次の費用が取得価額に含まれます。

- 購入手数料

- 土地や建物を購入(贈与、相続又は遺贈による取得も含みます。)したときに納めた登録免許税(登記費用も含みます。)、不動産取得税、特別土地保有税、印紙税

- 借主がいる土地や建物を購入するときに、借主を立ち退かせるために支払った立退料

- 土地の埋立てや土盛り、地ならしをするために支払った造成費用

- 土地の測量費

- 所有権などを確保するために要した訴訟費用

- 建物付の土地を購入して、その後おおむね1年以内に建物を取り壊すなど、当初から土地の利用が目的であったと認められる場合の建物の購入代金や取壊しの費用

- 土地や建物を購入するために借り入れた資金の利子のうち、その土地や建物を実際に使用開始する日までの期間に対応する部分の利子

- 既に締結されている土地などの購入契約を解除して、他の物件を取得することとした場合に支出する違約金

【設備費・改良費】

資産を取得した後に付加した設備費用を設備費といい、資産を取得した後にその資産に加えた改良のための費用を改良費といいます。

【価値が減少する資産の取得費】

償却費

建物、機械、器具等の使用や時間の経過によって価値の減少する資産の取得費は、その資産の取得価額、設備費、改良費の合計額から、その所有期間に応じた償却費または償却費相当額を控除して計算します。

償却費の算定方法

償却費、償却費相当額は次のように計算して求めます。

業務用資産の場合…必要経費に算入された償却費の累計額

日業務用資産の場合…次の算式で計算した償却費相当額

取得価額・設備費・改良費の合計 × 90% × 譲渡資産の耐用年数1.5倍の年数に応じた償却率(※1) × 経過年数(※2)

※1 耐用年数の1.5倍に1年未満の端数が出た場合は切り捨てて計算します。

※2 経過年数に1年未満の端数が出たときは、6カ月以上は1年とし、6カ月未満は切り捨てて計算します。

主な建物の耐用年数と定額法償却率(住宅用)

| 法定耐用年数 | 業務用資産 | 日業務用資産 | |

|---|---|---|---|

| 木骨モルタル造 | 20年 | 0.050 | 0.034 |

| 木造 | 22年 | 0.046 | 0.031 |

| 金属造(骨格材の肉厚が3mm以下のもの) | 19年 | 0.053(※1) | 0.036 |

| 金属造(骨格材の肉厚が3mmを超え4mm以下のもの) | 27年 | 0.038(※2) | 0.025 |

| 金属造(骨格材の肉厚が4mmを超えるもの) | 34年 | 0.030 | 0.020 |

| 鉄筋コンクリート造または鉄骨鉄筋コンクリート造 | 47年 | 0.022 | 0.015 |

※1 平成19年3月31日以前に取得した家屋等については0.052

※2 平成19年3月31日以前に取得した家屋等については0.037

【概算取得費】

譲渡した土地、建物等の実際の取得費が不明な場合や、実際の取得費が譲渡した土地、建物等の収入金額の5%相当額より少ない場合には、譲渡した土地、建物等の譲渡収入金額の5%相当額を取得費とすることができます。

概算取得費 = 譲渡収入金額 × 5%

7.分離短期譲渡所得の税額計算

贈与等により取得した資産の取得費

譲渡した資産が、個人からの贈与、相続、遺贈、一定の低額譲渡により取得したものである場合には、贈与者等がその資産を取得するのに要した費用等が、贈与等を受けた者の譲渡所得計算上の取得費とされます。

【相続または遺贈により取得した資産の取得費】

相続または遺贈により取得した資産を、相続開始のあった日の翌日から相続税の申告書の提出期限の翌日以後3年以内に譲渡した場合には、その譲渡した資産の取得費については、相続税額のうち一定の金額を加算することができます。

【交換や買換えなどにより取得した資産の取得費】

交換や買換えなどの特例の適用を受けたことにより、譲渡所得の課税の繰延べが行われた場合の交換取得資産および買換取得資産の取得費は、特別の計算方法が定められています。

8.譲渡費用

譲渡費用は、資産の譲渡に際して支出した費用、資産の譲渡価額を増加させるために支出した費用が該当します。

具体的には次のような費用が譲渡費用に該当します。

- 土地や建物を売るために支払った仲介手数料

- 印紙税で売主が負担したもの

- 貸家を売るため、借家人に退去してもらうときに支払う立退料

- 土地などを売るためにその上の建物を取り壊したときの費用とその建物の資産損失額

- 既に売買契約を締結している資産を更に有利な条件で売るために支払った違約金

- 借地権を売るときに地主の承諾をもらうために支払った名義書換料など

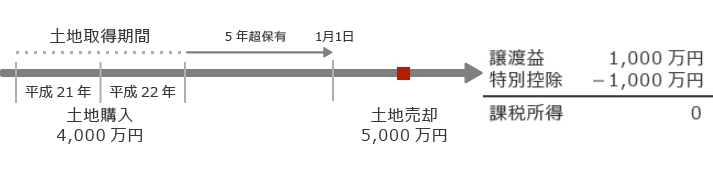

9.長期譲渡所得の1,000万円特別控除

平成21年1月1日から平成22年12月31日までの間に取得をした土地等で、その年の1月1日において所有期間が5年を超えるものの譲渡をした場合には、その年中のその譲渡に係る譲渡所得の金額から1,000万円が控除されます。

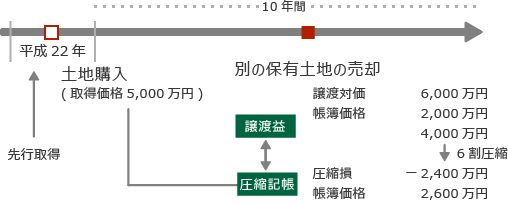

10.長期譲渡所得の1,000万円特別控除

個人事業者が平成21年1月1日から平成22年12月31日の間に土地を取得した場合は、その土地の取得価額を限度として、その取得した年の末日後10年以内に他の土地等を売却して譲渡益が発生しても、その譲渡益の60%について課税の繰延べが認められます。

この特例を適用するには、その土地等の取得の日を含む年の確定申告書の提出期限までに、この特例の適用を受ける旨の届出書を税務署に提出しなければなりません。なお、土地等が事業用資産でない場合には特例の適用はありません。