不動産売却時における税金その2【居住用財産の譲渡】

居住用財産の譲渡

居住用財産を譲渡した場合には、まずその譲渡で利益が発生しているか、損失が発生しているかを確認します。

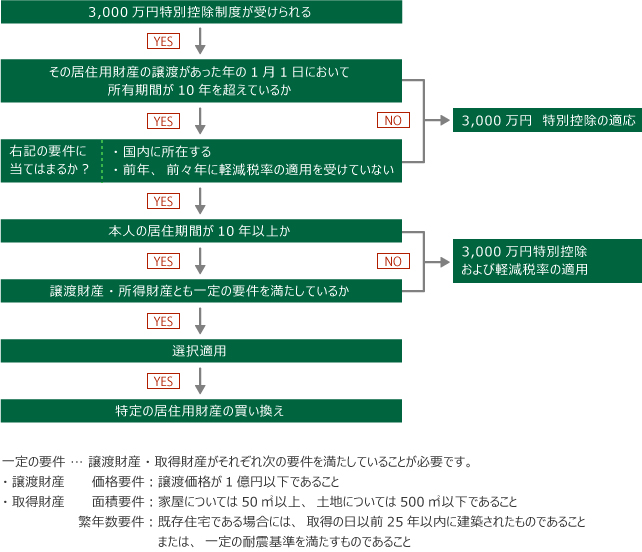

利益が発生している場合の課税の特例には、その譲渡益から3,000万円を控除するという特別控除制度(3,000万円特別控除制度)、その特別控除後の譲渡益(残額)に軽減税率による課税を行う制度(軽減税率制度)、譲渡代金をもって新たに居住用財産を取得した場合の買換え制度(特定の居住用財産の買換え特例制度)があります。

損失が発生している場合の課税の特例には、その譲渡損失をその年の他の所得と通算し、通算しきれない金額を最長3年間繰越控除することができる制度(特定の居住用財産の譲渡損失の損益通算および繰越控除制度、居住用財産の買換え等の場合の譲渡損失の損益通算および繰越控除制度)があります。

1.3,000万円特別控除の特例

自分が住んでいる家屋等を譲渡した場合には、その譲渡所得から3,000万円を控除することができます

【特例の適用が受けられる場合】

- 個人が現にその居住の用に供している家屋(以下「居住用家屋」といいます)を譲渡した場合

- 居住用家屋と共にその敷地となっている土地または借地権を譲渡した場合

- 自己の居住の用に供さなくなった家屋もしくはそれと共にその敷地となっていた土地または借地権を、これらの家屋を自己の居住の用に供さなくなった日から3年を経過する日の属する年の12月31日までに譲渡した場合

- 居住用家屋を取り壊した場合のその敷地で、次の要件に該当するものを譲渡した場合

a.敷地の譲渡に関する契約がその家屋を取り壊した日から1年以内に締結され、かつ、居住の用に供さなくなった日から3年を経過する日の属する年の12月31日までに譲渡していること

b.その家屋を取り壊した後譲渡に関する契約を締結した日まで、その敷地を貸付けその他の用に供していないこと

【特例の適用が受けられない場合】

次のような家屋は、居住用家屋と見なされません。

- この特例の適用を受ける目的で入居したと認められる家屋

- 家屋の新築期間中だけの仮住まいなど、一時的な目的で入居したと認められる家屋

- 趣味、娯楽または保養の目的で有する家屋(別荘など)

【特別控除の額】

この特例による控除額は次の金額のうちいずれか小さい金額です。

- その居住用財産に係る譲渡所得の金額

- 3,000万円

【譲渡所得の金額の計算】

譲渡所得の金額は、次の算式によって計算します。

収入金額-(取得費 + 譲渡費用)= 長期(短期)譲渡所得の金額

長期(短期)譲渡所得の金額 - 特別控除額(3,000万円)= 課税長期(短期)譲渡所得金額この特別控除額を差し引いた結果、譲渡所得の金額がなくなる場合であっても、この特例の適用を受けるためには、必ず確定申告書を提出しなければなりません。

空き家に係る譲渡所得の特別控除の特例

相続又は遺贈で被相続人が居住の用に供していた建物およびその敷地等を取得し、平成28年4月1日から平成31年12月31日までの間に、その建物およびその敷地等を譲渡をした場合で、一定の要件を満たすときは、居住用財産を譲渡したものとみなして、3,000万円控除の適用が受けられます。

【特例の対象となる場合】

対象となるのは、次の2つの場合です。

- 建物を耐震リフォームして建物とともにその敷地を譲渡した場合

- 建物を取壊し、その敷地のみを譲渡した場合

【対象となる建物(被相続人居住用家屋)】

対象となる建物とは、次の要件を満たすものをいいます。

- 相続開始直前において被相続人の居住の用に供されていた

- 昭和56年5月31日以前に建築された

- 区分所有建物登記がされている建物(マンション等)でない

- 相続開始の直前において被相続人以外に居住をしていた者がいなかった

【対象となる譲渡】

この特例の対象となる譲渡には、次の要件があります。

- 相続の開始があった日から同日以後3年を経過する日の属する年の12月31日までの間の譲渡である

- 相続税額の取得費加算の特例(譲渡所得の計算で相続税の一部を取得費に加算する特例)の適用を受けない

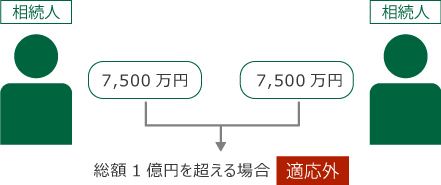

- 譲渡の対価の額が1億円以下

例:相続人2人で2分の1ずつ相続し、それぞれが7,500万円で譲渡した場合でも総額で1億円を超えるためこの特例の適用は受けられません。

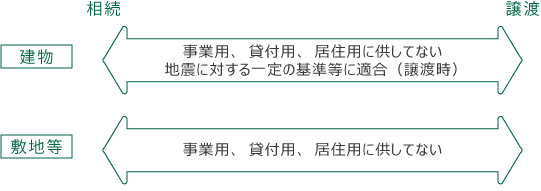

3,000万円特別控除の特例(その他要件1)

【その他の要件】

- 以下の条件を満たす建物と敷地を、建物を耐震リフォームしてともに譲渡した場合

- 建物を、相続の時から譲渡の時まで事業の用、貸付けの用又は居住の用に供していたことがない

- 譲渡の時において地震に対する安全性に係る規定又は基準として一定のものに適合するものである

- 敷地等を、相続の時から譲渡の時まで事業の用、貸付けの用又は居住の用に供していたことがない

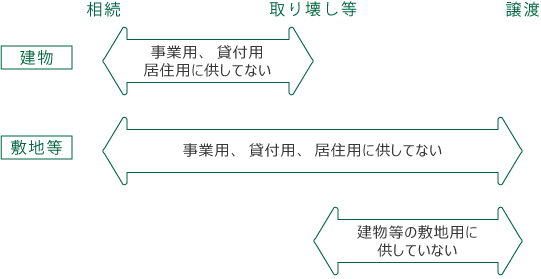

3,000万円特別控除の特例(その他要件2)

以下の条件を満たす建物と敷地を、建物を取壊しその敷地のみ譲渡した場合

- 建物を、相続の時から取壊し等の時まで事業の用、貸付けの用又は居住の用に供していたことがない

- 敷地等を、相続の時から譲渡の時まで事業の用、貸付けの用又は居住の用に供していたことがない

- 敷地等を、取壊し等の時から譲渡の時まで建物等の敷地の用に供していたことがない

なお、本特例は、確定申告書に、地方公共団体の長等の当該被相続人居住用家屋および当該被相続人居住用家屋の敷地の用に供されていた土地等が要件を満たすことの確認をした「被相続人居住用家屋等確認書」その他の書類の添付がある場合に適用されます。

軽減税率の特例

【特例の概要】

個人が、その年の1月1日において所有期間が10年を超える土地や建物のうち、居住用財産に該当するものを譲渡した場合には、その居住用財産の譲渡による長期譲渡所得の金額については、他の所得とは分離して所得税および住民税が課税されます。

軽減税率の特例と3,000万円特別控除の特例とは、重複して適用を受けることができ、軽減税率の適用を受ける場合は、通常、3,000万円特別控除の特例も適用されますので、下表の課税長期譲渡所得金額は3,000万円控除後の金額となります。

また、3,000万円特別控除の特例と居住用財産の買換えの特例、および軽減税率の特例と居住用財産の買換えの特例とは、重複して適用を受けることはできません。

| 課税長期譲渡所得金額 | 所得税率* | 住民税率 |

|---|---|---|

| 6,000万円以下の部分 | 10.21% | 4% |

| 6,000万円を超える部分 | 15.315% | 5% |

※ 復興特別所得税を含みます。

【特例の適用が受けられる場合】

この特例は、譲渡した年の1月1日において所有期間が10年を超える、次に掲げる家屋または土地等の譲渡について適用されます。

- 個人が現にその居住の用に供している家屋(以下「居住用家屋」といいます)を譲渡した場合

- 居住用家屋と共にその敷地となっている土地または借地権を譲渡した場合

- 自己の居住の用に供さなくなった家屋もしくはそれと共にその敷地となっていた土地または借地権を、これらの家屋を自己の居住の用に供さなくなった日から3年を経過する日の属する年の12月31日までに譲渡した場合

【特例の適用が受けられない場合】

上記の要件を満たす場合であっても、次のいずれかに該当する場合は、この特例の適用は受けられません。

- 譲受人が特殊関係者である場合、3,000万円特別控除の特例の場合と同じです。

- 前年または前々年の譲渡所得について、この特例の適用を受けた場合

- 居住用財産の買換え・交換、収用等についての特例制度の適用を受ける場合

【課税される所得税等の税額の計算方法】

この軽減税率の特例の適用を受ける長期保有に係る居住用財産の長期譲渡所得については、他の土地建物等の譲渡所得と区分したうえで、その長期保有に係る居住用財産の長期譲渡所得に課税される所得税等の税額を計算することとなります。

- 長期保有に係る居住用財産の課税長期譲渡所得金額が6,000万円以下である場合

長期保有に係る居住用財産の課税長期譲渡所得 × 税率 = 税額所得税率* 10.21% 住民税率 4% ※ 復興特別所得税を含みます。

- 長期保有に係る居住用財産の課税長期譲渡所得金額が6,000万円を超える場合

(長期保有に係る居住用財産の課税長期譲渡所得 - 6,000万円)× 税率 + 612.6万円(住民税240万円)= 税額所得税率* 15.315% 住民税率 5% ※ 復興特別所得税を含みます。

特定の居住用財産の買換え特例(平成31年12月31日までの時限立法)

【特例の概要】

下記の要件を満たす「譲渡資産」を譲渡し、「買換資産」を取得した場合に、譲渡所得の全部もしくは一部について課税の繰延べが受けられます。

【譲渡資産の要件】

- 国内にある現に自己の居住の用に供している家屋やその敷地で、譲渡の年の1月1日において、所有期間が10年を超えるものであること

- 譲渡者の居住の用に供されている期間が10年以上の居住用財産であること

- 譲渡対価の額が1億円以下であること

- 平成31年12月31日までに行われる譲渡であること

【買換資産の要件】

- 譲受人が特殊関係者である場合

- 譲渡の年の前年1月1日から譲渡の年の12月31日までに取得したものまたは譲渡の年の翌年中に取得する見込みであること

- 取得後一定の期限までに自己の居住の用に供すること

【特例の適用が受けられない場合】

「譲渡資産の要件」の要件を満たす場合であっても、次のいずれかに該当する場合は、この特例の適用は受けられません。

- 居住部分の登記簿上の床面積が50m²以上である個人の居住の用に供する家屋またはその家屋の敷地の用に供する土地等で、国内にあるもの

- 前年または前々年の譲渡所得について、3,000万円特別控除または居住用財産の長期譲渡所得の軽減税率の特例もしくは居住用財産の譲渡損失についての損益通算および繰越控除の特例の適用を受けた場合

- 居住用財産の3,000万円控除や長期譲渡所得の軽減税率の特例・交換、収用等についての特例制度の適用を受ける場合

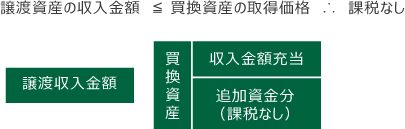

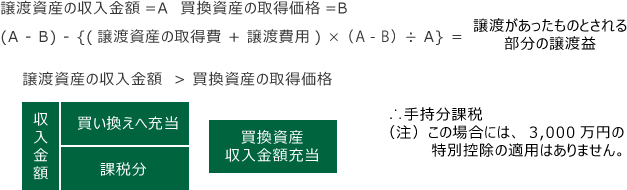

【課税の概要1】

譲渡資産の譲渡による収入金額が買換資産の取得価額以下である場合にはその譲渡はなかったものとされ、その段階では課税されません。

【課税の概要2】

譲渡資産の譲渡による収入金額が買換資産の取得価額を上回る場合には、譲渡資産の収入金額のうち、買換資産の取得に充てられた部分の譲渡がなかったものとされ、それ以外の部分(譲渡代金が残った部分)についてだけ譲渡があったものとして課税されます。

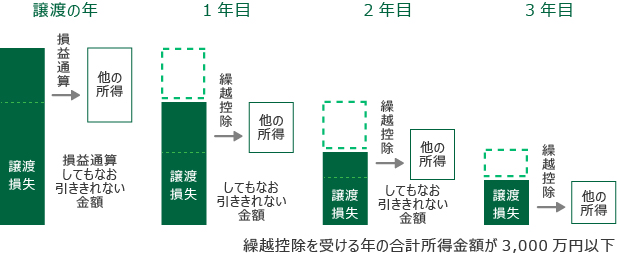

居住用財産を譲渡した場合の譲渡損失の損益通算および繰越控除

- ↑ 譲渡損失の金額と譲渡価額の合計が住宅借入金等の残高を上回る場合

- ↑ 譲渡損失の金額と譲渡価額の合計が住宅借入金等の残高を下回る場合

【譲渡資産等の要件】

- 平成31年12月31日までの譲渡であること

- 譲渡した年の1月1日において所有期間が5年を超える居住用財産であること

- 譲渡契約の前日に譲渡資産に係る償還期間が10年以上の借入金残高を有すること

- 前年または前々年に居住用財産の譲渡所得の特例を受けていないこと

- 譲渡した年の前年以前3年内の年において、他の居住用財産の譲渡損失の金額について損益通算の特例の適用を受けていないこと

【居住用財産の譲渡損失および繰越控除金額】

以下のいずれか少ないほうの金額が、この特例の対象となる譲渡損失の金額となります。

- 住宅借入金等の残高 - 譲渡価額

- 居住用財産の譲渡損失の金額

居住用財産の買換え等の場合の譲渡損失の損益通算および繰越控除

【制度の概要】

次の要件を満たす居住用財産を譲渡して損失が発生した場合で、「買い換える資産の要件」要件を満たす居住用財産に買い換えたときは、その譲渡損失の金額を他の所得と損益通算、繰越控除することができます。

【譲渡資産の要件】

譲渡した資産は次の要件を満たすものでなければなりません。

- 平成31年12月31日までの譲渡であること

- 譲渡した年の1月1日において所有期間が5年を超える居住用財産であること

- 敷地のうち(マンションは持分の面積で)500m²を超える部分は繰越控除の対象外

【買い換える資産の要件】

買い換える資産は次の要件を満たすものでなければなりません。

- 譲渡年の前年、譲渡年または譲渡年の翌年に取得すること

- 繰越控除を受ける年の年末に、その買換資産の取得に係る償還期間10年以上の借入金残高があること(対象となる住宅借入金は「居住用財産を譲渡した場合の譲渡損失の繰越控除」と同じです)

- 住宅の床面積(マンションの場合は登記された専有部分の面積)が50m²以上であること

- 既存住宅について建築年数制限はなし

【その他の要件】

- 繰越控除を受ける年の合計所得金額が3,000万円以下であること

- 前年または前々年に居住用財産の譲渡所得の特例を受けていないこと)

- 譲渡した年の前年以前3年内の年において、他の居住用財産の譲渡損失の金額について損益通算の特例の適用を受けていないこと

【住宅借入金等特別控除との重複適用】

居住用財産の買換え等の場合の譲渡損失の繰越控除とその買換資産の取得に係る住宅借入金等特別控除とは、重複して適用を受けることができます。

本コラムは平成30年4月1日現在の法令に基づいて作成されたものであり、現況とは異なる場合があります。